【ニデック決算】ギャンブルに失敗で破産寸前!推定300万円の損失へ

(この記事はニデックの決算がどうだったのかを自分なりに整理しただけのもので読んでもらうために書いてはいません)

えーとですね、破産寸前が確定しました。

前回の記事でニデックの株を決算マタギするかどうか悩んでいると書きました。ネタ的にも保有してたほうが、皆さんもおもろいかなぁという糞見たいな考えが頭をよぎり、ガチホしました。

6000株も決算ガチャを引きました。

決算は最悪です

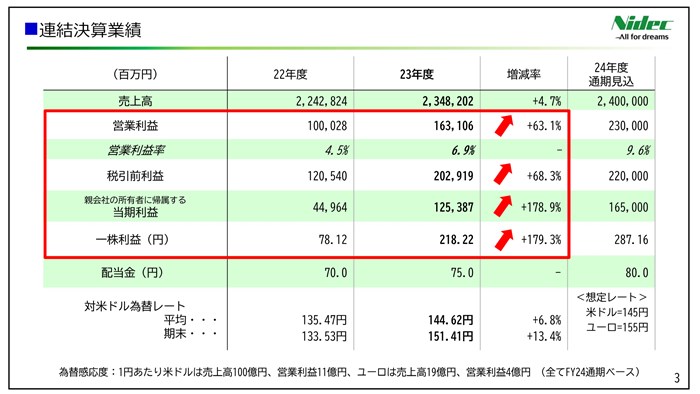

ニデックの売上・利益は共に過去最高益でした。税引き前利益は前年比+68.3%の2029億円です。EPSは驚異の179%です。

めちゃくちゃ高決算ではありますが、一方で証券会社が適当に予想したコンセンサス予想を下回りました。終わったよ。

によればコンセンサス予想2079億円に対し2029億円のため50億円下回りました。会社予想に対して▲1%、コンセンサス予想に対して▲2.4%です。

普通こんなもん誤差だろって思うんですが、この業界は1円でも下回れば破産寸前企業扱いなので、明日は確実に下落すると思います。逆に1円でも上回れば予想を上回ったっとお祭りの場合もあります。そんな世界です。

実際に時間外取引(PTS)の価格を見ると-3.77%でした。少し前は5%近く下落していたので徐々に戻っています。

まぁPTSの価格なんて何にも意味ないですけどね。朝9時になれば一瞬でなかったことになります。

明日どれくらい下がるかはわかりませんが、数%は下がるのではないかと予想しています。吉田の最悪予想は▲5%程度。

300円下がるとして白い線の部分です。日経平均の状態次第ですが、ちょどその部分に抵抗線みたいなのがあるのでそこが最悪目安かなと思ってます。

日経が再び-1000とかにならなければ、そこを超えることはないと思ってます。

長期的に下がるか上がるかはわかりません。

なぜコンセンサス予想を下回ったのか?

ニュースでも詳しく書いてないし会社発表にも書いてないので、なぜ予想を下回ったのかよくわかりませんでした。

そこで決算を読み込んでみたところ、、、

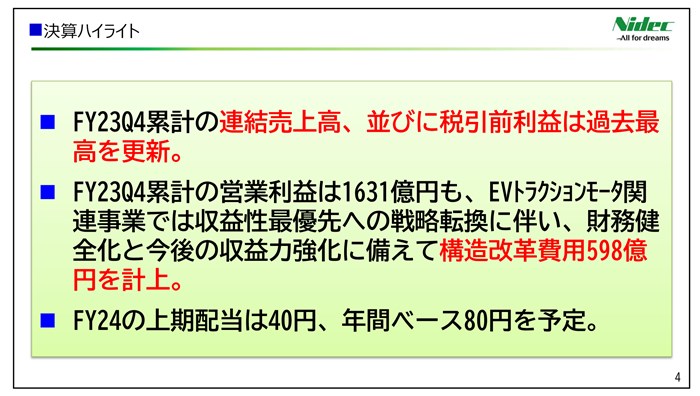

ヒントはこの文章にありました。4QにEVモーター事業の構造改革費用598億円を計上した影響ですね。

これは前から宣言していたことですが3Qの中途決算では450億円を計上すると書いてありました。その予測値より+148億円も多く費やしたからコンセンサス予想を下回ったのかもしれません。

こういう損失は「後回しにして見た目上の決算を良くする」ことは可能でしょうけど、駄目だと思ったら速攻で切るのがニデ爺の経営論っぽいです。株でもそうですけど損切できる人が活躍するんですね。

だから、大胆にぶった切ったんでしょう。

株式市場的に重要であるEV事業の予想値を見てみると、前回予想は4Qが▲40億円の予想でした(構造改革費用除く)。実績は-51億円なので構造改革費用を除いても▲11億円程度予想を下回っていたようです。

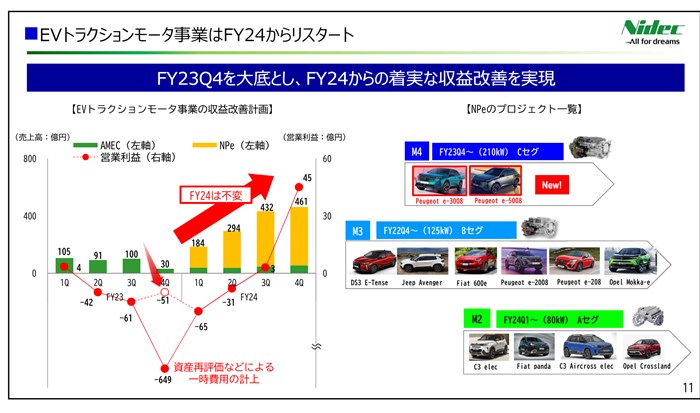

ただし、これらの身を切る改革によって今期3Q以降はEV事業が黒字予想になり、4Qからは大幅な増益予想です。図の矢印に不変と書いてあるように、この予想は前回の発表から据え置きです。そこは非常に重要なポイントだと考えています。

株式市場的にはニデックに期待するのはEV事業のみです。他のモーター事業とかはボチボチやっといてくればそれでいいくらいです。

イーロンマスクのテスラが中華EVに負け始めていてヤバイヤバイいわれていますからニデックも心配でした。でも、実はニデックのメイン顧客はテスラのライバルである中華メーカー(とヨーロッパの自動車メーカー)なんですよね。

テスラが自滅してくればニデックにとってはいい方向に動く可能性があります。今年には黒字化を達成する見込みです。

予測もコンセンサス予想を下回っています

先ほどのニュース記事によれば

2025年3月期の税引前損益は8.4%増益の220,000百万円、IFISコンセンサスを11.6%下回る水準となっている

今期の予想もコンセンサス予想を下回っているそうです。会社予想は2200億円(+8.4%)の過去最高益ですが、コンセンサス予想を約12%も下回るそうです。

これも株価には一時的なマイナス方向に動くと思いますが、

でもこのEV事業赤字問題で爆下げしていたニデックの株価に、非常識レベルの好決算予想が織り込まれているとは思えません。そんなに好決算ならもっと株価が高いだろって思います。

むしろEV事業の懸念点であった負の遺産を598億円でぶった切り済みなので、懸念材料はなくなったと思います。

悪材料出尽くしじゃないですかね。EVのオワコンを心配する必要はなくなったのは安心材料です。

ただ、決算資料をここまで読み込む個人投資家がいるとも思えません。私も全財産ぶち込んでいなければこんなに読みません。

多くの人は表面上のニュースだけ見て売るか買うかしか決めないので、普通に考えたら明日はマイナス方向に働くでしょう。

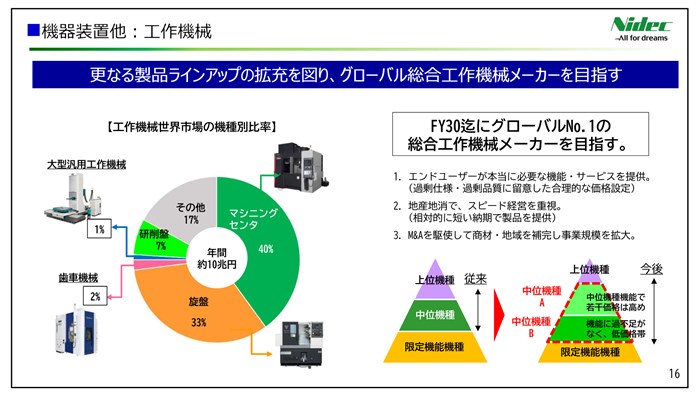

謎の工作機器事業

謎な存在が工作機械事業。旋盤とかマシニングセンタとか。地味に注目しています。

これも実はEV事業向けに買収しまくっていたものです。電子部品の設計メーカーを買収したりもしています。他社を圧倒するためにEVモーターなどに必要なものは会社ごと買いまくるという無茶苦茶なことをしていました。

いわゆる内製化ですね。私も昔は生産技術していたのでコストダウンのための内製化は常に課題としてありました。

これらは、自社向けに取り込む予定だった様ですが、会社ごとGETしてみたら「あれ?工作機械儲かるじゃん」ってニデ爺が気が付いたらしくて、方針転換で世界規模の総合工作機器メーカーも目指すらしいです。

去年は旋盤メーカーのTAKIZAWAを買収し一通りの工作機械はすべて手に入れたらしいです。放電加工機とか微妙にないものもあるので、そこらへんもGETする予定だって言ってました。

工作機器メーカーは小さな企業が乱立した細切れら状態らしく、そこに商機があると考えているようです。旋盤しか作ってないとか、マシニングしか作ってないとか、プレス機器しか作ってないとか。

顧客はメンテとかサポートを考えると1社で統一したがる傾向があるらしく、ニデックがそういうバラバラ企業を買収し1個にまとめて、「どうですか?ウチなら全部ありますよ」ってことをやりたいらしいです。

ちなみに切削機械だけではなく、地味にプレス機器メーカーも買収してます。どんだけ買うんだよw

EV事業に期待しがちですけど、地味にこれらも期待しています。DIY好きなんで興味あるってのもありますね。

現在1000億円程度の売り上げを2026年3月までに2600億円を目指しているそうです。

実現可能性は謎ですけど今後も工作機械は絶対に必要なものなのでオワコンになりにくい業種だと思います。

むしろニデックという大企業が親会社なので継続した投資が期待できます。2000億円も利益ありますし。

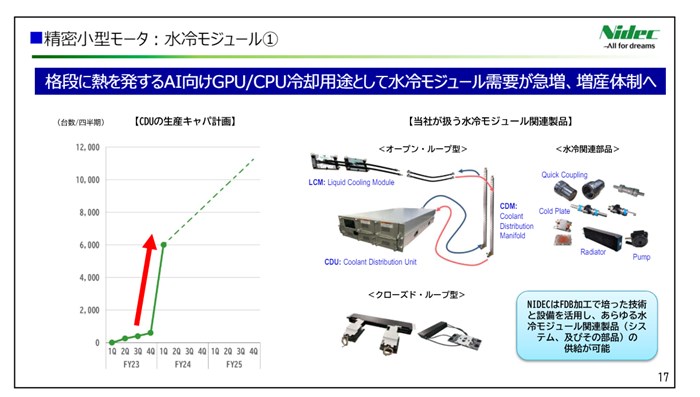

AI向け事業

これは少し前のプレスリリースにあったAIサーバーメーカー「スーパーマイクロ」向けの水冷冷却装置ですが、それも決算資料にのってました。というか色んなところにAIAIAIAIAIAIAIAIAって書いてあるので、本気だったんだなって決算読んで思いました。

株価上げるためにしょうもないことをプレスリリースしてるだけかと思ってましたw

ニデックはサーバー用の冷却ファンを作っていることは知ってましたが、ニデックのHP見るとサーバーやパソコン用のヒートシンクも地味に作ってるんですね。知らんかったです。

すでに工場に新ラインを設置済みで、将来的に月産 3,000 台以上の生産能力を構築するらしいです。月3000だから年間36000台分。

1台で複数のサーバーを冷せるっぽくて、見るからに値段高そうじゃないですか?それが3万台でしょ。

マーケット規模について 2023 年度 100 億円、2024 年度には800 億円以上を見込んでいます

意外にこれ期待できるんだなって思いました。まぁ市場的にはこれは織り込み済みだと思います。そこまで期待していなかったかもしれませんけど。

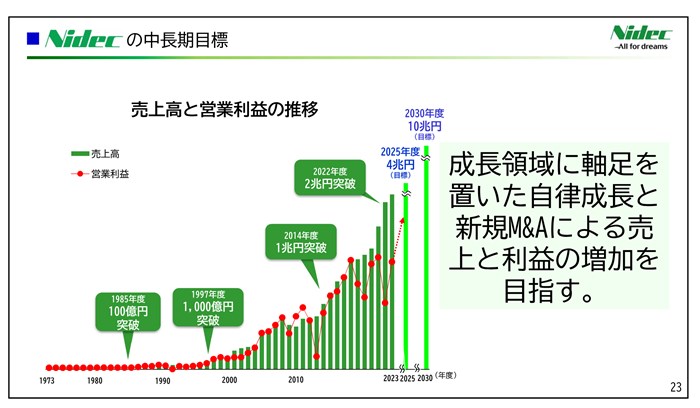

年商10兆円目標は継続

ニデックといえば、2030年までに年商10兆円を目指すと公言しています。現在の売り上げの5倍です。

さすがに無理じゃねと思うんですが、今回の決算資料にもその目標が掲載されていました。中間点としては2025年に4兆円です。2024年度が2.4兆円予想ですから倍近いですよね。

結構無謀な挑戦に見えますが、株価はこういう挑戦的な企業でないと上がりません。現状維持の企業を買っても株価現状維持ですし、そこは期待してます。

少し前にニュースになっていた大型モーターメーカー買収などを通して4兆円を目指すのだと思います。ニデックは小型モーター屋で大型モーターは弱いです。このメーカーは船とか糞巨大な鉱山機械に使われるモーターを作っているそうです。

ちなみに買収額は約4800億円規模と記事に書いてあり、このニュースが流れた日はニデックの株価下がりました。負担がでかいと思われたのか知りませんが、でもニデックは超高収益なのでたった2年分の利益でしかないですよね。そこまでの負担にはならないと思います。

3-4億ユーロの利益、年間500億円の利益を出すならお買い得な気がします。まぁ買収すると決まったわけではないですけど、ニデ爺は大型買収すると言っていたので何かは買うでしょう。

買い物依存症並みに会社買うからな。何なら京都先端技術大学だったかな?大量に寄付しまくって大学ごとGETしてます。

私はどうするか

ニデックの決算を読み込んだ結果、将来性は十分あるし、今の株価は割安であると考えています。しかしながら短期的というか明日は絶対下がります。

損切りするかどうか問題ですが、2000株を信用から現物へ「現引き注文」を出しました。一時的に下がるかもしれませんが、EV事業は底を打ってます。

負の遺産は今回の600億円で一掃したっぽいので悪材料も出尽くしでしょう。いけると考えています。

まぁコンセンサスより利益予想が下なのが気になりますけど、そんな好決算を織り込んだ株価とも思えませんし、低迷原因のEVは完全リセットされています。

そもそも長期保有目的で買ったはずなのに、決算があるからとか言って半分売却してみたり、デイトレ失敗して4000株も持ち越したり。意味不明な行動をしていますが、当初の方針に戻って長期保有に戻します。ガチホです。

すべては現引きできず、残り2000株は吉田の損切ラインである▲7%を超えた段階で切ります。

ここ最近、損切連発してますが損切が早すぎるなと反省しています。2パーセントくらいでビビッて損切してるんですよね

2パーくらいで損切りしていたら損切貧乏だよ。ある程度マイナス側も粘らないと短期的になってしまいます。

この判断が破産へとつながるのか?それはこうご期待。ちなみに日経が死ぬ可能性があるので、その場合はもう知らんわ。

以上です。

書き忘れましたが、75円から80円へ増配予測です。

最近ブロガーやめました

YouTubeで生きていきたいです